La educación privada en México atraviesa un momento de transformación. Tras los efectos adversos de la pandemia, el sector comienza a recuperarse. Según el informe Estado actual de la educación privada en México, hecho por la plataforma integral de gestión escolar Cometa, los colegios privados han comenzado a ajustar sus estrategias administrativas, salariales y de captación de alumnos para responder a un entorno cambiante, marcado tanto por la incertidumbre como por nuevas oportunidades. El estudio de Cometa se basa en una encuesta aplicada —entre el 29 de enero y el 4 de abril de 2025— a 562 colegios privados de todo el país.

Criterios y metodología de encuesta Cometa

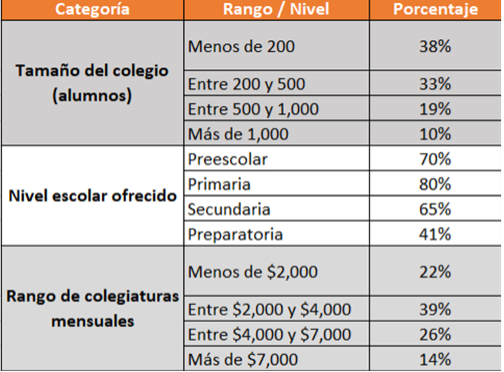

Crecimiento de la matrícula: recuperación parcial

El ciclo escolar 2024–2025 marcó el inicio de una recuperación paulatina para el sector privado. En el ciclo que está terminando, hubo un crecimiento del 2.6 % en la matrícula. Para el ciclo 2025–2026, las instituciones se muestran optimistas. En promedio, las escuelas privadas esperan aumentarla en un 4.2 %, un dato alentador, aunque no uniforme en todos los segmentos.

Este crecimiento es un poco mayor entre los colegios bilingües (4.4 %), en comparación con los no bilingües (3.9 %). La oferta de educación en dos idiomas no sólo ha dejado de ser un diferenciador: se perfila como una condición para mantenerse competitivo en el mercado.

Aunque el optimismo predomina en general, los colegios con identidad religiosa muestran un crecimiento más moderado en comparación con los planteles laicos. Entre estos últimos, sólo un 8.8 % de los encuestados anticipa una disminución en su matrícula, frente al 14 % de las escuelas religiosas que prevén una caída.

Colegiaturas: repunte por encima de la inflación

El reporte de Cometa analiza el comportamiento de las colegiaturas e inscripciones en términos reales —es decir— ajustados por inflación. Durante el ciclo 2023–2024, la inflación fue de un 7.9 %, mientras que el incremento promedio en colegiaturas fue de un 6.1 % y en inscripciones de un 4.9 %. El resultado fue una pérdida real en los ingresos escolares. Sin embargo, el ciclo 2024–2025 marcó un cambio. Con una inflación de un 4.7 %, los colegios aumentaron en promedio un 5.2 % sus colegiaturas, generando un incremento real de un 0.5 %. Las inscripciones subieron sólo un 4 %, lo que representó una ligera pérdida.

Para el ciclo 2025–2026, las proyecciones apuntan a un panorama más favorable: se espera un aumento promedio de un 5.4 % en colegiaturas y de un 4.8 % en inscripciones. Considerando una inflación proyectada de un 4.2 %, estos ajustes representarían incrementos reales de un 1.2 % y un 0.6 %, respectivamente. Sin embargo, esta mejora no es generalizada, ya que uno de cada cuatro colegios planea incrementar el valor de la colegiatura por debajo del aumento de la inflación.

El desafío de la modernización en los colegios religiosos

Una de las revelaciones del Reporte Cometa 2025 es la situación de los colegios con identidad religiosa, que enfrentan retos específicos para adaptarse al entorno competitivo actual. Estas instituciones invierten menos en estrategias de atracción de nuevos alumnos: en promedio, destinando 42,570 pesos anuales a este rubro, frente a los 124,317 que invierten las escuelas laicas. Esta diferencia se refleja en sus niveles de ocupación, que alcanzan apenas un 64 %, frente a un 72 % de sus contrapartes.

Además, las escuelas religiosas operan con colegiaturas más bajas: en promedio, sus precios son 48 % menores que los de las instituciones no religiosas. En el ciclo actual, muchas de estas escuelas optaron por incrementar sus colegiaturas a un ritmo superior al de otros colegios

Sin embargo, aumentar los precios puede conducir a una reducción en la matrícula, en especial si el aumento no se acompaña de una mejora perceptible en la propuesta de valor. Así, los colegios religiosos se encuentran en una encrucijada: necesitan modernizar su gestión y fortalecer su modelo económico sin comprometer su misión social ni su capacidad de permanencia en el largo plazo.

Ratio alumno-maestro: una ventaja clave del sector privado

Uno de los datos más significativos del estudio es la diferencia en la ratio alumno-maestro entre el sector público y el privado. En la primaria pública, México tiene un promedio de 24 alumnos por maestro, uno de los más altos de la OCDE, cuyo promedio es de 14.

En contraste, las escuelas privadas reportan una cantidad de 13 alumnos por docente, cifra que se alinea con los estándares internacionales. Este número mejora aún más en colegios con colegiaturas más altas: aquellos que cobran más de 4,000 pesos mensuales logran mantener grupos de 10 a 11 alumnos por maestro, lo que permite una atención más personalizada y —se presume— una mejor calidad educativa.

Servicios adicionales en escuelas privadas: impacto en matrícula e ingresos

Los servicios adicionales se han convertido en una herramienta clave tanto para diferenciarse como para fortalecer la sostenibilidad financiera de los colegios: actividades extracurriculares, uniformes, cafetería, seguros y materiales escolares son los más comunes, ofrecidos por entre un 35 % y un 58 % de las escuelas, según el Reporte Cometa 2025. Casi la mitad de los colegios cobra por cinco o más de estos servicios, lo que está asociado con un mayor crecimiento de matrícula y captación de alumnos.

El efecto económico, aunque aún limitado, es relevante: en promedio, los servicios adicionales representan un 6.8 % de los ingresos escolares, con mayores proporciones en colegios de colegiatura alta. Las escuelas que más diversifican su oferta suelen tener mejor desempeño en matrícula y percepción de valor por parte de las familias. Más allá del ingreso que generan, los servicios adicionales refuerzan la propuesta educativa integral de los colegios y ofrecen una experiencia más completa.

Un entorno desafiante

El contexto general no es del todo favorable. México sigue siendo el país dentro de la OCDE que menos invierte en educación. Mientras el promedio de gasto por alumno en primaria supera los 11,900 dólares anuales, México apenas alcanza los 2,933. Lo mismo ocurre en secundaria, donde el promedio nacional es de sólo 3,130 dólares por estudiante.

La baja participación del sector privado en la educación primaria en México —apenas un 9 % frente a un 15 % del promedio regional, según la OCDE— plantea una oportunidad de crecimiento para las instituciones privadas, que podrían desempeñar un papel más relevante en la mejora de la calidad educativa del país. Para estas escuelas, un aumento en la matrícula no sólo representa mayor estabilidad financiera, sino también una posibilidad de expandir modelos pedagógicos innovadores y personalizados, que muchas veces no encuentran cabida en el sistema público.

Desde la perspectiva de las madres y padres de familia, la educación privada se percibe como una alternativa para brindar a sus hijos e hijas mejores herramientas académicas, atención más cercana y ambientes escolares más seguros. Si bien esta decisión implica un esfuerzo económico, muchas familias están dispuestas a invertir en aquello que consideran una promesa de movilidad social y bienestar futuro. En este contexto, el crecimiento de la educación privada también abre oportunidades para el Estado, al aliviar la presión sobre el sistema público y permitir nuevas formas de colaboración que eleven la calidad en todos los niveles. Lejos de tratarse de una competencia, el fortalecimiento del sector privado puede complementar la labor gubernamental y generar un ecosistema educativo más diverso, competitivo e incluyente, en el que las familias cuenten con más y mejores opciones para el desarrollo integral de sus hijos e hijas.

Conclusión

La tercera edición del Reporte Cometa confirma que la educación privada en México no sólo está en proceso de recuperación, sino también de redefinición. Con indicadores clave como la relación alumnos-maestro; el ajuste en colegiaturas; el aumento salarial docente y el crecimiento proyectado en la matrícula; el sector comienza a consolidarse como una opción más estable y estructurada.

Sin embargo, esta evolución exige claridad estratégica, mejora en la gestión y un compromiso genuino con la calidad educativa. Sólo así podrá convertirse en un verdadero complemento —y en algunos casos, alternativa— al sistema público, aportando a la construcción de un país más equitativo, competitivo y preparado para el futuro.

Andrés Benavides

Cofundador y CEO de Cometa

ANDRÉS: De acuerdo contigo, la educación privad en este México nuestro, aunque sea en sentido figurado, puede ser una gran oportunidad para mejorar la calidad educativa nacional; lo malo del asunto es que el patrioterismo chabacano, el chauvinismo a ultranza y el totalitarismo gubernamental (si quieres déjalo en absolutismo que pa’l caso es lo «mesmo», que actualmente padecemos los que vivimos en este «Cuerno de la Abundancia», que sólo disfrutan unos cuantos, NO LO PERMITEN; aún la sombra de algunas doctrinas del siglo XIX y principios del XXI, revividas en el XXI por la 4T, morena y compañía, aún pesa demasiado en estos pueblos semianalfabetos y si a eso le agregas la compra de conciencias, vía programas sociales a lo que eufemísticamente llaman «revolución de las conciencias, en la madre mi comadre. Ojalá que algún día, las nuevas generaciones de infantes mexicas y de los pueblos originarios (hay que estar a tono), tengan una educación como la de Dinamarca, porque en cuanto al sistema de salud que nos prometieron como er de los daneses, fracasó rotundamente, fallo estrepitosamente, no dio resultado, con todo y la megafarmacia… vacía. Vale.